1. ¿Quién, cuándo y por qué debe presentarse la declaración de la renta?

Todas las personas físicas con residencia habitual en España están obligadas a presentar la declaración de la renta desde el 1 de abril hasta el 30 de junio. El próximo 1 de abril de 2020 arranca la campaña de la renta 2019. El IRPF es un impuesto progresivo, que quiere decir que conforme mayor es tu renta mayor es el % a pagar. Existen tres tipos de rentas:

A. Rendimientos del trabajo

2. Casos en los que no es obligatorio presentar la Declaración

A. Rendimientos del trabajo

3. Las retenciones

Una retención es una cantidad de dinero que las empresas descuentan de las nóminas de sus trabajadores por ley. Estas retenciones representan parte de los pagos que el trabajador debe abonar en concepto de impuestos sobre la renta de las personas físicas; de esta forma, una vez llegado el momento de declarar los ingresos ante la Agencia Tributaria, el resultado puede salir a pagar o a devolver. El 75% de las declaraciones salen a devolver.

Para calcular la retención correspondiente, se aplica un porcentaje de retención sobre el importe del sueldo bruto anual que depende del salario, la situación familiar del trabajador, el tipo de contrato y su duración. Estos porcentajes varían cada año, y es la Agencia Tributaria la que los establece.

4. Tramos IRPF

Los tramos indican qué porcentaje de impuestos debe pagar cada contribuyente y van escalando aumentando en función de sus ingresos brutos; la filosofía detrás de esta mecánica es reducir el pago de impuestos de quienes tienen unas rentas más bajas y de aumentar el de las rentas más elevadas.

Todas las personas físicas con residencia habitual en España están obligadas a presentar la declaración de la renta desde el 1 de abril hasta el 30 de junio. El próximo 1 de abril de 2020 arranca la campaña de la renta 2019. El IRPF es un impuesto progresivo, que quiere decir que conforme mayor es tu renta mayor es el % a pagar. Existen tres tipos de rentas:

A. Rendimientos del trabajo

- Son los rendimientos que proceden del trabajo efectuado por cuenta ajena y no tengan el carácter de rendimiento de actividades económicas.

- Se consideran rendimientos del capital mobiliario los intereses de cuentas bancarias, bonos, obligaciones y, en general, títulos de renta fija, los dividendos de acciones y las plusvalías obtenidas por la transmisión de cualquier tipo de valores mobiliarios

- Se consideran rendimientos del capital inmobiliario los ingresos que se deriven el arrendamiento de inmuebles rústicos y urbanos.

2. Casos en los que no es obligatorio presentar la Declaración

A. Rendimientos del trabajo

- Si has trabajado por cuenta ajena y tus ingresos vienen de un único pagador, no superando los 22.000 euros brutos anuales, no estás obligado a presentar la Declaración del IRPF.

- Si no ingresaste 22.000 euros en el año, pero hay varios pagadores, tampoco tienes la obligación de presentarla, siempre y cuando la suma de lo ingresado por el segundo y el resto de pagadores no supere la cantidad de 1.500 euros brutos anuales.

- Si los ingresos proceden de varios pagadores y la suma de las cantidades percibidas del segundo y restantes sí supera los 1.500 euros anuales, el límite para estar exento de declarar desciende hasta los 14.000 euros brutos anuales.

- Si estos ingresos no superan un total de 1.600 euros en el año no estamos obligados a presentar declaración de la Renta.

- Cuando los ingresos por rendimientos del trabajo; del capital; de actividades económicas, o ganancias patrimoniales no superen los 1.000 euros brutos al año, no se está obligado a presentar la declaración.

3. Las retenciones

Una retención es una cantidad de dinero que las empresas descuentan de las nóminas de sus trabajadores por ley. Estas retenciones representan parte de los pagos que el trabajador debe abonar en concepto de impuestos sobre la renta de las personas físicas; de esta forma, una vez llegado el momento de declarar los ingresos ante la Agencia Tributaria, el resultado puede salir a pagar o a devolver. El 75% de las declaraciones salen a devolver.

Para calcular la retención correspondiente, se aplica un porcentaje de retención sobre el importe del sueldo bruto anual que depende del salario, la situación familiar del trabajador, el tipo de contrato y su duración. Estos porcentajes varían cada año, y es la Agencia Tributaria la que los establece.

4. Tramos IRPF

Los tramos indican qué porcentaje de impuestos debe pagar cada contribuyente y van escalando aumentando en función de sus ingresos brutos; la filosofía detrás de esta mecánica es reducir el pago de impuestos de quienes tienen unas rentas más bajas y de aumentar el de las rentas más elevadas.

|

Fiscalidad de los rendimientos del trabajo.

|

¿Cómo funcionan?

Una persona con un salario de 30.000 euros no tendrá que pagar 9.000 euros en impuestos a un tipo del 30% ni una que gane 65.000 euros pagará 29.250 euros (un 45%). Los porcentajes de la tabla se aplican de forma progresiva, primero uno y después otro. Hay 7 tramos. Así, la factura fiscal se reduce. No obstante, debes tener en cuenta que estos tramos ni siquiera se aplican de forma íntegra sobre tu salario. En la renta existen también unos mínimos exentos, y una serie de reducciones en función de tu situación personal y familiar. La reducción básica, para una persona soltera menor de 65 años es de 5.550 euros. Así, de partida, esa persona que gana 30.0000 euros es como si solo hubiese ganado 24.450 euros. |

|

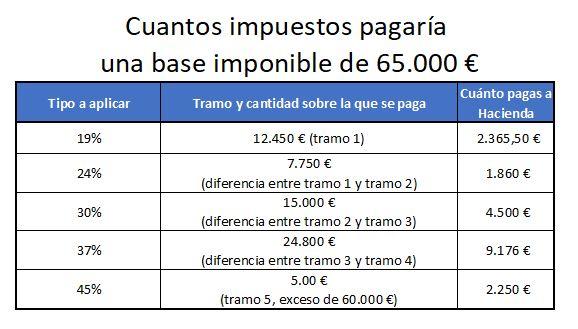

Ejemplo. Calcula el IRPF que pagaría una base imponible de 65.000 €.

Como hemos explicado, no tendríamos que pagar el 45% de 65.000 como hemos dicho antes. Hay que aplicar los % de forma progresiva. Se hace así: Por el 1º tramo: (12.450 - 0) x 0,19 = 2.365,50€ Por el 2º tramo: (20.200 - 12.450) x 0,24 = 1.860€ Por el 3º tramo: (35.200 - 20.200) x 0,30 = 4.500€ Por el 4º tramo: (60.000 - 35.200) x 0,37 = 9.176€ Por el 5º tramo: (65.000 - 60.000) x 0,45 = 2.250 Como podéis ver de los 65.000€, solo 5.000€ pagan el 45%. Cuanto más gano, más pago. Total pagado IRPF: 20.151,50€ Tipo marginal IRPF = (cantidad pagada / base imponible) x 100 = (20.151,50 / 65.000) x 100 = 31%. |

|

|

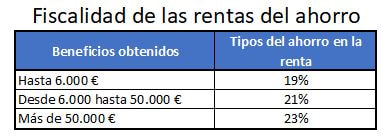

Fiscalidad de las rentas del ahorro.

El ahorro lleva otra fiscalidad como podéis ver en la siguiente tabla. Ejemplo 1. Si un banco os da 500€ en concepto de intereses por un depósito bancario, nos retendrían el 19% (500 x 0,19) = 95€. Nos quedaríamos con 405€. Ejemplo 2. Si obtenemos 8.000€ en concepto de intereses tras la compra de deuda pública griega, nos retendrían los siguiente: 6.000€ x 0,19 = 1.140€ (8.000 - 6.000) x 0,21 = 2.000 x 0,21 = 420€ Nos retendrían 1.560€ y nos quedaríamos con 6.440€. |

|

5. Reducciones, deducciones y exenciones

En total existen 52 tipos diferentes de deducciones, reducciones y exenciones que los contribuyentes pueden aplicarse para reducir impuestos.

Al hacer la declaración de la renta Hacienda tiene en cuenta la situación personal de cada contribuyente, desde su estado civil hasta su edad pasando por si tiene o no hijos o personas mayores a su cargo o si tiene algún grado de discapacidad. El cálculo de las retenciones de IRPF en la nómina lo reflejan. La consecuencia es que pagarán menos las personas con hijos y también quienes tengan familiares mayores de 65 años a su cargo. El grado de discapacidad del contribuyente es otro elemento que ayuda a reducir las retenciones de la renta.

A. Reducciones

B. Deducciones

En 2018, las arcas del Estado dejaron de ingresar 7.846 millones de euros por estas ventajas fiscales que se aplican sobre el IRPF.

En total existen 52 tipos diferentes de deducciones, reducciones y exenciones que los contribuyentes pueden aplicarse para reducir impuestos.

Al hacer la declaración de la renta Hacienda tiene en cuenta la situación personal de cada contribuyente, desde su estado civil hasta su edad pasando por si tiene o no hijos o personas mayores a su cargo o si tiene algún grado de discapacidad. El cálculo de las retenciones de IRPF en la nómina lo reflejan. La consecuencia es que pagarán menos las personas con hijos y también quienes tengan familiares mayores de 65 años a su cargo. El grado de discapacidad del contribuyente es otro elemento que ayuda a reducir las retenciones de la renta.

A. Reducciones

- Rendimientos del trabajo

- La reducción básica, para una persona soltera menor de 65 años es de 5.550 euros. Así, de partida, esa persona que gana 30.0000 euros es como si solo hubiese ganado 24.450 euros.

- La deducción por rendimientos de trabajo es de 5.565 euros para los contribuyentes con salarios brutos anuales inferiores a 13.115 euros. En el caso cuyos rendimientos netos del trabajo se sitúen entre los 13.115 y los 16.825 euros, la cuantía de reducción será la cifra resultante de la resta de 5.565 euros menos el resultado de multiplicar por 1,5 la diferencia entre el rendimiento del trabajo y 13.115 euros anuales.

- Planes de pensiones

- Se pueden desgravar todas las aportaciones realizadas en el Plan, hasta un máximo de 8.000 € con el límite del 30% de los rendimientos íntegros del trabajo y actividades económicas.

- Arrendamientos de viviendas (para el casero)

- Existe una reducción del IRPF por alquiler de vivienda del 60% del rendimiento conseguido como pago mensual por parte de los inquilinos. Esta reducción se aplica siempre que el arrendamiento no sea una actividad económica del casero y siempre que se trate de un alquiler de larga duración, es decir, ni turístico ni vacacional.

B. Deducciones

- Maternidad

- La Agencia Tributaria ofrece una deducción de hasta 1.200 euros al año a las madres por cada hijo nacido o adoptado en territorio español menor de 3 años.

- Inversión en vivienda habitual

- Para todos aquellos que compraron la casa antes del 1 de enero de 2013. La deducción estatal de hasta un 15% de las cantidades invertidas en la compra de vivienda habitual,

- Familia numerosa

- La Agencia Tributaria contempla una deducción de 1.200 euros anuales para una familia numerosa, es decir, de 3 o 4 hijos, elevándolo a 2.400 euros si tiene categoría especial, es decir, con 5 o más hijos. Además, hay una deducción extra de 600 euros anuales por cada hijo que supere el mínimo.

- Donativos

- Es posible desgravar las donaciones a ONG, concretamente un 75% de los primeros 150 euros donados y un 30% de las cantidades que sobrepasen esta cifra. También pueden desgravarse los gastos de defensa jurídica contra el empleador, hasta un límite de 300 euros, y las cuotas sindicales o de los colegios profesionales de inscripción obligatoria, en este caso hasta 500 euros. Mientras, las cuotas de afiliación y aportaciones a los partidos políticos cuentan con una deducción del 20% hasta un límite de 600 euros.

- Gastos de guardería

- La Agencia Tributaria contempla una deducción de 1.000 euros anuales para aquellas madres que tienen derecho a la deducción por maternidad.

- Otros

- Cada comunidad establece unas deducciones para sus ciudadanos. Como por ejemplo, en Galicia se deduce las cuotas abonadas por la contratación de Internet.

- Reinversión de la vivienda habitual

- La Agencia Tributaria establece que las ganancias patrimoniales obtenidas en la venta de la vivienda habitual pueden resultar exentas, siempre que el dinero obtenido se reinvierta en la adquisición o rehabilitación de otra vivienda habitual.

- Pensión de invalidez

- Las pensiones de incapacidad permanente absoluta o gran invalidez están exentas de tributación en el IRPF hasta 15.360 €. Toda cantidad que supere ese tope se grava como rendimientos del trabajo.

- Loterías y apuestas del Estado

- Hasta 2017, Hacienda se quedaba con un 20% de todos los premios de LAE que excediesen de 2.500 euros. En 2018, la cantidad exenta subió a 10.000 euros, situándose en 20.000 euros en 2019 y en 40.000 euros en 2020.

En 2018, las arcas del Estado dejaron de ingresar 7.846 millones de euros por estas ventajas fiscales que se aplican sobre el IRPF.

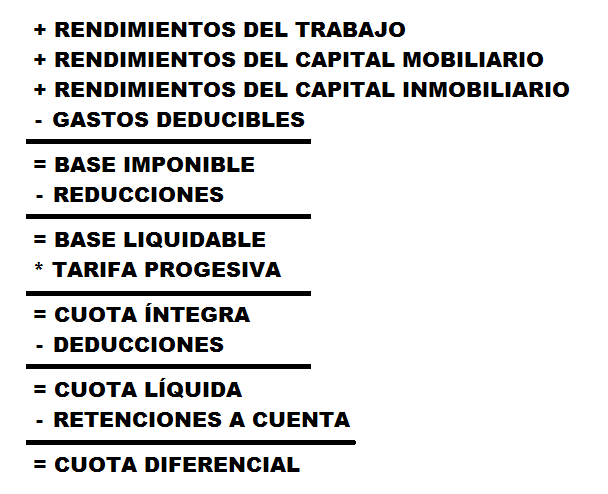

6. Estructura de la declaración de la renta

7. Calculadora del IRPF