Para producir cualquier producto necesito comprar una serie de factores productivos. Si quiero producir una mesa, tendré que comprar materias primas (madera), deberé contratar trabajadores (carpinteros) y necesitaré capital físico (todo tipo de herramientas o máquinas). Es decir, para poder producir necesito comprar unos factores productivos.

1. Costes: concepto y clases

El coste de producción es el valor monetario de los recursos utilizados para la producción de un bien o servicio.

Los costes se clasifican en costes fijos y costes variables

2. Ingresos

Los ingresos son el dinero que la empresa obtiene por vender sus productos. Se calcula de la siguiente forma:

3. Resultado de la empresa: beneficio o pérdida

El resultado de la empresa determina si la empresa ha ganado o perdido dinero. Se calcula de la siguiente forma:

4. Punto muerto (umbral de rentabilidad)

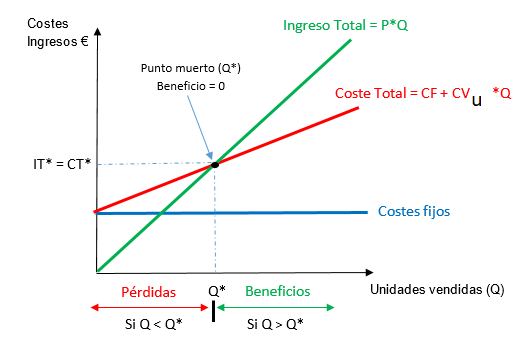

Indica la cantidad que debe vender para empezar a obtener beneficios. Por tanto, en el punto muerto el beneficio es cero, a partir del punto muerto la empresa obtiene beneficios y por debajo del punto muerto obtiene pérdidas.

1. Costes: concepto y clases

El coste de producción es el valor monetario de los recursos utilizados para la producción de un bien o servicio.

Los costes se clasifican en costes fijos y costes variables

- Costes fijos (CF): son los costes independientes de la producción. Su cantidad es fija y hay que pagarlos siempre. P.ej.: alquiler del local, seguros, instalaciones, etc.

- Costes variables (CV): son los costes que varían con la producción: crecen o disminuyen según se produzca más o menos. Si no se produce su valor es cero. P.ej.: materias primas, energía, etc.

- Coste variable = Coste variable unitario x Cantidad; CV = CVu x Q

- Coste total (CT): es la suma del coste variable y del coste fijo.

- CT = CF + CVu x Q

- Coste medio (CMe): mide cuánto cuesta producir una unidad por término medio.

- CMe = CT / Q

2. Ingresos

Los ingresos son el dinero que la empresa obtiene por vender sus productos. Se calcula de la siguiente forma:

- Ingreso total = Precio venta x Cantidad vendida; IT = P x Q

3. Resultado de la empresa: beneficio o pérdida

El resultado de la empresa determina si la empresa ha ganado o perdido dinero. Se calcula de la siguiente forma:

- Resultado: Beneficio = Ingresos totales - Costes totales; Bº = IT - CT

- Si el ingreso el mayor al coste, la empresa obtiene beneficios.

- Si los costes son mayores que los ingresos obtenidos por la venta, la empresa obtiene pérdidas.

4. Punto muerto (umbral de rentabilidad)

Indica la cantidad que debe vender para empezar a obtener beneficios. Por tanto, en el punto muerto el beneficio es cero, a partir del punto muerto la empresa obtiene beneficios y por debajo del punto muerto obtiene pérdidas.

|

A. Cálculo del punto muerto

Cálculo del margen de cobertura: (P – CVu)

Nos dice cuánto dinero ganamos por cada unidad vendida. |

B. Representación e interpretación del punto muerto

|

|

Ejemplo 1

En la cantina del instituto se venden bocadillos en la hora del recreo. La dueña, necesita saber cuántos bocadillos deberá vender al mes para obtener beneficios sabiendo que paga de alquiler 360 €, el coste de los bocadillos es de 0,60 € y el precio de venta es de 1,50 €/bocadillo. Por ello, nos plantea los siguientes casos:

|

1. Datos del problema

2. Resultado si vende 0 bocadillos IT = P x Q = 1,5 x 0 = 0 € CT = CF + CVu x Q =360 + 0,60 x 0 = 360 €

3. Resultado si vende 200 bocadillos IT = 1,50 x 200 = 300€ CT = CF + CVu x Q =360 + 0,60 x 200 = 480€

4. Resultado si vende 500 bocadillos IT = 1,5 x 500 = 750€ CT = CF + CVu x Q =360 + 0,60 x 500 = 660€

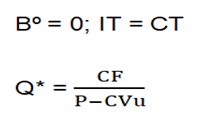

5. Punto muerto Bº = 0; IT = CT; Q* = CF / (P - CVu)

|

|

Ejemplo 2.

La empresa CUPS to GO que se dedica a la elaboración de fruta utiliza los siguientes factores de producción para producir vasos de fruta cortada.

Se pide:

|

1. Datos del problema

2. Resultado si vende 0 vasos IT = P x Q = 1,20 x 0 = 0 € CT = CF + CVu x Q = 70 + 0,40 x 0 = 70 €

3. Resultado si vende 60 vasos IT = 1,20 x 60 = 72 € CT = CF + CVu x Q = 70 + 0,4 x 60 = 94 €

4. Resultado si vende 150 vasos IT = 1,20 x 150 = 180€ CT = CF + CVu x Q = 70 + 0,4 x 150 = 130€

5. Punto muerto Bº = 0; IT = CT; Q* = CF / (P - CVu)

|

|

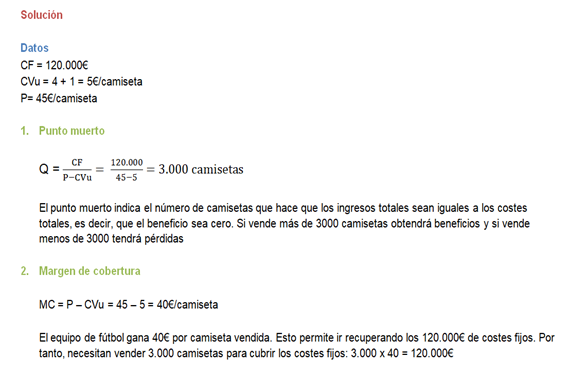

Ejemplo 3. Punto muerto

Un equipo de FÚTBOL profesional vende en su tienda oficial camisetas grabadas con el nombre de sus jugadores a un precio de 45 € la unidad. La empresa proveedora le cobra 4€ por camiseta y 1€ por el grabado de cada una de ellas. Los costes fijos que corresponden a este producto son 120.000 € al año. Se pide:

|

|