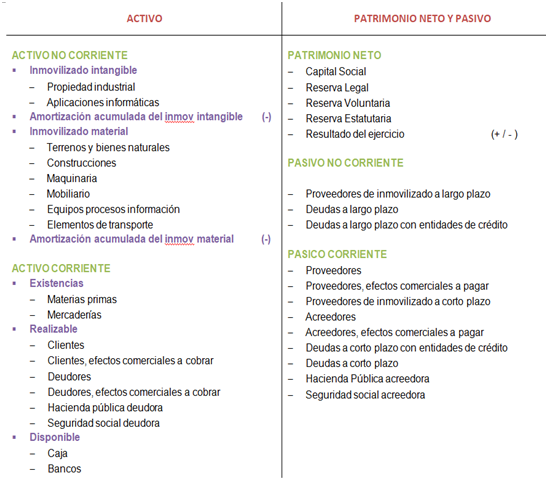

1. Concepto de Balance

Es el documento que refleja el patrimonio de la empresa. Representa los bienes, los derechos de cobro y las obligaciones de pago ordenados en las diferentes masas patrimoniales.

En el Balance siempre se cumple la ecuación fundamental de la contabilidad: Activo = Patrimonio Neto + Pasivo

2. Modelo de Balance (copiar: es fundamental)

Es el documento que refleja el patrimonio de la empresa. Representa los bienes, los derechos de cobro y las obligaciones de pago ordenados en las diferentes masas patrimoniales.

- Los bienes y los derechos de cobro representan el activo de la empresa.

- Las obligaciones de pago representan el pasivo.

- El patrimonio neto es la diferencia entre el activo y el pasivo.

En el Balance siempre se cumple la ecuación fundamental de la contabilidad: Activo = Patrimonio Neto + Pasivo

2. Modelo de Balance (copiar: es fundamental)

El orden de los elementos patrimoniales sigue los dos siguientes criterios:

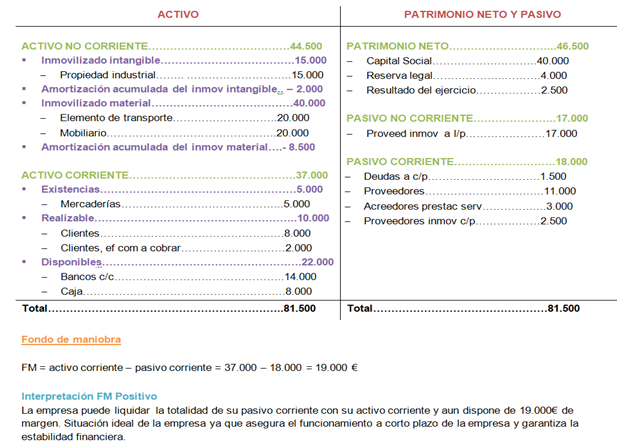

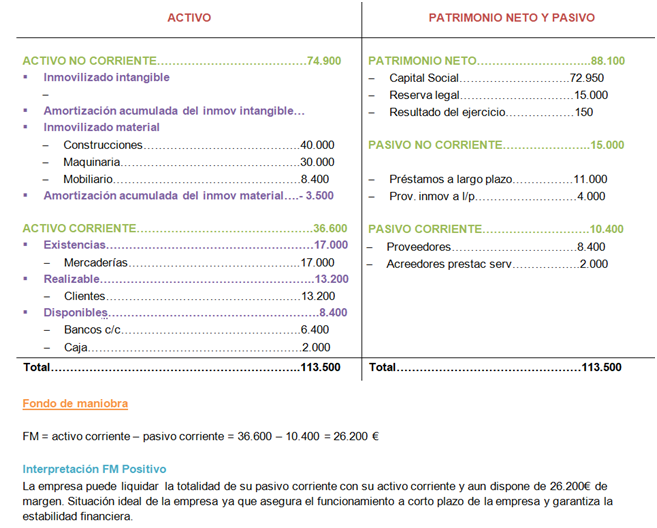

3. Fondo de maniobra

Cálculo

Interpretación del fondo de maniobra

FM positivo

- El activo se ordena de menor a mayor liquidez (velocidad en la que un activo se transforma en dinero)

- El patrimonio neto y pasivo se ordenan de menor a mayor exigibilidad

3. Fondo de maniobra

Cálculo

- FM = AC - PC = Activo corriente - Pasivo corriente

Interpretación del fondo de maniobra

FM positivo

- La empresa puede liquidar todo el pasivo corriente con su activo corriente y aun dispone de cierto margen. Situación ideal de la empresa ya que asegura el funcionamiento a corto plazo de la empresa y garantiza la estabilidad financiera.

- La empresa no puede pagar todo su pasivo corriente con su activo corriente. Está cerca de la suspensión de pagos (problemas para pagar las deudas a corto plazo).

- Solución: renegociar deuda a corto plazo y convertirla en deuda a largo plazo; incrementar capital; vender activos.

EJEMPLOS DE BALANCES (NO COPIAR)

|

Ejemplo 1

Una empresa presenta los siguientes saldos en sus cuentas valorados en euros:

Hacer este ejercicio es muy simple. Consiste en ir colocando los elementos anteriores según el modelo de balance y aplicar la teoría del fondo de maniobra. |

|

|

Ejemplo 2

Una empresa presenta los siguientes datos económicos al final del ejercicio.

|

|