Para producir cualquier producto necesito comprar una serie de factores productivos. Si quiero producir una mesa, tendré que comprar materias primas (madera), deberé contratar trabajadores (carpinteros) y necesitaré capital físico (todo tipo de herramientas o máquinas). Es decir, para poder producir necesito comprar unos factores productivos.

1. Costes: concepto y clases

El coste de producción es el valor monetario de los factores productivos utilizados para la producción de un bien o servicio. Los costes se clasifican, según la relación con la cantidad producida, en:

A. Costes fijos (CF)

Son unos costes que son independientes de la cantidad producida. Su cantidad es fija y hay que pagarlos tanto si se produce como si no. Ejemplos: alquiler del local, seguros, instalaciones, etc.

B. Costes variables (CV)

Se trata de unos costes que varían con la producción, es decir, crecen o disminuyen según se produzca más o menos. Si no se produce su valor es cero. Ejemplos: materias primas, energía, etc.

C. Coste total (CT)

Es el valor total de todos los factores utilizados para producir un bien o servicio. Es suma del coste variable y del coste fijo.

D. Coste medio (CMe)

Indica cuánto cuesta producir una unidad por término medio. Si el precio es mayor que el coste medio la empresa obtiene beneficios.

2. Ingresos

El ingreso total será la cantidad de dinero que la empresa obtiene por vender sus productos. Se obtiene de multiplicar las unidades vendidas por su precio.

3. Resultado de la empresa: beneficio o pérdida

El beneficio de una empresa nos indica cuánto dinero ganará una vez restados todos sus costes. Por tanto, se entiende como beneficio, la diferencia entre los ingresos totales y los costes totales.

Beneficio = Ingresos totales - Costes totales; Bº = IT - CT = P x Q - CF - CVu x Q

1. Costes: concepto y clases

El coste de producción es el valor monetario de los factores productivos utilizados para la producción de un bien o servicio. Los costes se clasifican, según la relación con la cantidad producida, en:

A. Costes fijos (CF)

Son unos costes que son independientes de la cantidad producida. Su cantidad es fija y hay que pagarlos tanto si se produce como si no. Ejemplos: alquiler del local, seguros, instalaciones, etc.

B. Costes variables (CV)

Se trata de unos costes que varían con la producción, es decir, crecen o disminuyen según se produzca más o menos. Si no se produce su valor es cero. Ejemplos: materias primas, energía, etc.

- CV = Coste variable unitario x Cantidad producida; CV = CVu x Q

C. Coste total (CT)

Es el valor total de todos los factores utilizados para producir un bien o servicio. Es suma del coste variable y del coste fijo.

- CT = Coste fijo + Coste variable unitario x Cantidad producida; CT = CF + CVu x Q

D. Coste medio (CMe)

Indica cuánto cuesta producir una unidad por término medio. Si el precio es mayor que el coste medio la empresa obtiene beneficios.

- CMe = Coste total / Producción; CMe = CT / Q

2. Ingresos

El ingreso total será la cantidad de dinero que la empresa obtiene por vender sus productos. Se obtiene de multiplicar las unidades vendidas por su precio.

- Ingreso total = Precio venta x Cantidad vendida; IT = P x Q

3. Resultado de la empresa: beneficio o pérdida

El beneficio de una empresa nos indica cuánto dinero ganará una vez restados todos sus costes. Por tanto, se entiende como beneficio, la diferencia entre los ingresos totales y los costes totales.

Beneficio = Ingresos totales - Costes totales; Bº = IT - CT = P x Q - CF - CVu x Q

- Si el ingreso el mayor al coste, la empresa obtiene beneficios.

- Si los costes son mayores que los ingresos obtenidos por la venta, la empresa obtiene pérdidas.

|

4. Ejercicio 1

En la cantina del instituto se venden bocadillos en la hora del recreo. La dueña, necesita saber cuántos bocadillos deberá vender al mes para obtener beneficios sabiendo que paga de alquiler 360 €, el coste de los bocadillos es de 0,60 € y el precio de venta es de 1,50 €/bocadillo. Por ello, nos plantea los siguientes casos:

|

Solución

Datos del problema CF = 360 € CVu = 0,60€/ud P = 1,50€/ud 1. Si vende 200 bocadillos IT = P x Q = 200 x 1,50 = 300€ CT = CF + CVu x Q =360 + 0,60 x 200 = 480€

2. Si vende 500 bocadillos IT = P x Q = 500 x 1,50 = 750€ CT = CF + CVu x Q =360 + 0,60 x 500 = 660€

|

|

5. Ejercicio 2

La empresa CUPS to GO que se dedica a la elaboración de fruta utiliza los siguientes factores de producción para producir vasos de fruta cortada.

|

Solución

Datos del problema CF = 30 + 25 + 15 = 70€ CVu = 0,40€/ud P = 1€/ud 1. Si vende 80 vasos de fruta IT = P x Q = 1 x 80 = 80€ CT = CF + CVu x Q = 70 + 0,40 x 80 = 102

2. Si vende 150 vasos de fruta IT = P x Q = 1 x 150 = 150€ CT = CF + CVu x Q = 70 + 0,4 x 150 = 130€

|

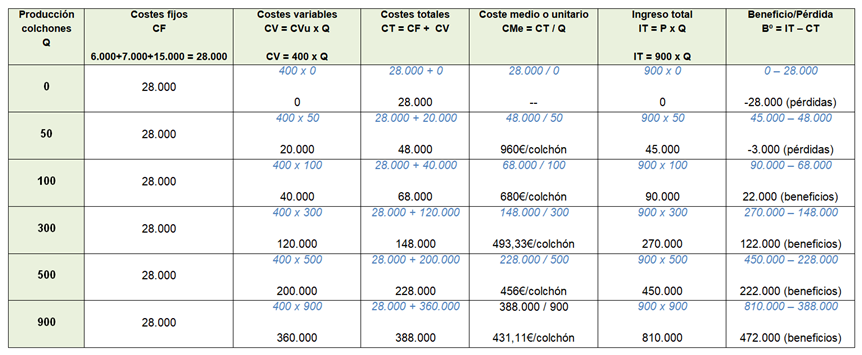

6. Ejercicio 3

Una empresa dedicada a la producción y venta de colchones presenta los siguientes costes:

Una empresa dedicada a la producción y venta de colchones presenta los siguientes costes:

- Alquiler del local: 6.000 €.

- Mobiliario y equipo: 7.000 €.

- Salarios: 15.000 €.

- Materia prima: 400 € por colchón.

- Completa la siguiente tabla