1. Valoración de las entradas de existencias (compras)

La normativa establece que las existencias se han de valorar al precio de adquisición o al coste de producción. Por tanto, si las existencias son productos comprados por la empresa al exterior se valoran al precio de adquisición. Si por el contrario, las existencias son productos producidos internamente en la empresa, se valoran al coste de producción.

Ejemplo 1. Precio de adquisición.

Una empresa compra un lote de 500 pen drives en China para su posterior venta en España. El precio de compra según la factura ha sido de 5 €/ud. Además, la operación ha generado unos gastos totales de 575 € de transportes, 125 € de seguros y 120 € de embalajes, más 21% de IVA. ¿Cuál es el precio de adquisición unitario de las mercaderías compradas?

Precio de adquisición = (importe de facturas de los productos + gastos de la operación: transportes, envases, seguros...) x 1,21

Ejemplo 2. Coste de producción.

Una empresa fabrica un producto en lotes de producción de 1.500 unidades. Para la fabricación de cada lote de producción los costes totales son los siguientes: 50.000 € de materias primas y 5.300 € de consumos diversos; otros costes directos asociados a cada fabricación son 75.550 € de mano de obra y 1.350 € de energía consumida; y el coste indirecto es de 72.000 €, siendo la proporción aplicable a la producción de este producto el 37,5%. ¿Cuál es el coste de producción unitario?

Coste de producción = costes directos de la producción (materias primas, mano de obra, energía…) + parte proporcional de los costes indirectos (alquiler, otros salarios…)

Coste producción unitario = coste producción / unidades

2. La valoración de las salidas de existencias (ventas)

La valoración de las salidas, la normativa vigente propone dos criterios o métodos diferentes que permiten calcular ordenadamente el valor de las existencias almacenadas por la empresa en cualquier momento y situación.

Criterio PMP (Precio Medio Ponderado)

Consiste en calcular el valor medio de las existencias iniciales y de las entradas ponderadas según sus cantidades. Las entradas se registran a su valor y las existencias y las salidas al PMP correspondiente. El PMP se calcula de la siguiente forma:

Criterio FIFO (First In, First Out)

El valor de salida de los productos del almacén es el precio de las primeras unidades que entraron. De esta forma, las existencias salen del almacén valoradas en el mismo orden en el que entraron.

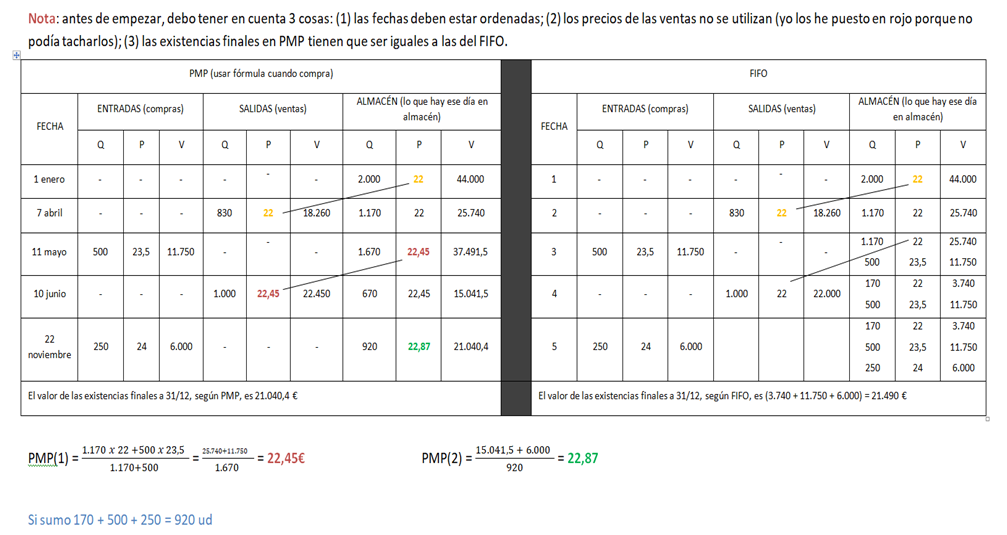

Ejercicio 1. Valoración existencias: FIFO y PMP

Una empresa dedicada a la comercialización de atriles presenta la siguiente información relativa al año 2019. El día 1 de enero tiene en el almacén unas existencias iniciales de 2.000 unidades cuyo precio unitario es de 22 €. El día 7 de abril vende 830 unidades a 25 € la unidad. El día 11 de mayo compra 500 unidades a 23,5 € cada una. El día 10 de junio vende 1.000 unidades a 27 € cada una de ellas. Finalmente, el 22 de noviembre compra 250 unidades a 24 € la unidad. Se pide: Calcular el valor de las existencias finales a 31 de diciembre, realizando la ficha de almacén, aplicando los siguientes métodos de valoración:

a) El método del precio medio ponderado.

b) El método FIFO.

La normativa establece que las existencias se han de valorar al precio de adquisición o al coste de producción. Por tanto, si las existencias son productos comprados por la empresa al exterior se valoran al precio de adquisición. Si por el contrario, las existencias son productos producidos internamente en la empresa, se valoran al coste de producción.

Ejemplo 1. Precio de adquisición.

Una empresa compra un lote de 500 pen drives en China para su posterior venta en España. El precio de compra según la factura ha sido de 5 €/ud. Además, la operación ha generado unos gastos totales de 575 € de transportes, 125 € de seguros y 120 € de embalajes, más 21% de IVA. ¿Cuál es el precio de adquisición unitario de las mercaderías compradas?

Precio de adquisición = (importe de facturas de los productos + gastos de la operación: transportes, envases, seguros...) x 1,21

- Precio de adquisición = (500 x 5 + 575 + 125 + 120) x 1,21 = 3.320 x 1,21 = 4.017,2 €

Ejemplo 2. Coste de producción.

Una empresa fabrica un producto en lotes de producción de 1.500 unidades. Para la fabricación de cada lote de producción los costes totales son los siguientes: 50.000 € de materias primas y 5.300 € de consumos diversos; otros costes directos asociados a cada fabricación son 75.550 € de mano de obra y 1.350 € de energía consumida; y el coste indirecto es de 72.000 €, siendo la proporción aplicable a la producción de este producto el 37,5%. ¿Cuál es el coste de producción unitario?

Coste de producción = costes directos de la producción (materias primas, mano de obra, energía…) + parte proporcional de los costes indirectos (alquiler, otros salarios…)

- Coste de producción = 50.000 + 5.300 + 75.550 + 1.350 + (72.000 x 0,375) = 132.150 + 27.000 = 159.150 €

Coste producción unitario = coste producción / unidades

- Coste producción unitaria = 159.150 / 1.500 = 106,1 €/unidad

2. La valoración de las salidas de existencias (ventas)

La valoración de las salidas, la normativa vigente propone dos criterios o métodos diferentes que permiten calcular ordenadamente el valor de las existencias almacenadas por la empresa en cualquier momento y situación.

Criterio PMP (Precio Medio Ponderado)

Consiste en calcular el valor medio de las existencias iniciales y de las entradas ponderadas según sus cantidades. Las entradas se registran a su valor y las existencias y las salidas al PMP correspondiente. El PMP se calcula de la siguiente forma:

- PMP = (Pa x Qa + Pb x Qb + Pc x Qc + .... + Pn x Qn) / (Qa + Qb + Qc + .... + Qn)

Criterio FIFO (First In, First Out)

El valor de salida de los productos del almacén es el precio de las primeras unidades que entraron. De esta forma, las existencias salen del almacén valoradas en el mismo orden en el que entraron.

Ejercicio 1. Valoración existencias: FIFO y PMP

Una empresa dedicada a la comercialización de atriles presenta la siguiente información relativa al año 2019. El día 1 de enero tiene en el almacén unas existencias iniciales de 2.000 unidades cuyo precio unitario es de 22 €. El día 7 de abril vende 830 unidades a 25 € la unidad. El día 11 de mayo compra 500 unidades a 23,5 € cada una. El día 10 de junio vende 1.000 unidades a 27 € cada una de ellas. Finalmente, el 22 de noviembre compra 250 unidades a 24 € la unidad. Se pide: Calcular el valor de las existencias finales a 31 de diciembre, realizando la ficha de almacén, aplicando los siguientes métodos de valoración:

a) El método del precio medio ponderado.

b) El método FIFO.

Fuente

www.econosublime.com

Apuntes propios

www.econosublime.com

Apuntes propios