Si una persona pide un préstamo para comprarse un coche, una casa o irse de vacaciones, tiene que pagar un tipo de interés. De la misma manera, si nosotros dejamos en el ahorro en el banco, o invertimos nuestro dinero, también podemos recibir un tipo de interés. En general, la gente está muy poco informada. Muchos no entienden las implicaciones de pagar un tipo de interés mensual en lugar de uno anual. Ni que la diferencia entre un 3% o 5% puede llegar a ser de miles de euros.

1. ¿Qué es el tipo de interés?

Es el precio a pagar por pedir prestado una cantidad de dinero durante un tiempo determinado. Generalmente se expresa en términos anuales y en %. El tipo de interés es el precio del dinero.

Imagina que pedimos prestados 10.000 € y nos dicen que tenemos que devolverlos en 3 años pagando un 5% de tipo de interés anual. El 5% de 10.000 es 500 € que serán los intereses que tendremos que pagar cada año. Es decir, en total hemos pagado 11.500 €. Los 1.500 € es el interés que hemos pagado por disponer de 10.000 € hoy.

2. ¿Quién y cómo se fijan los tipos de interés?

En la eurozona, el Banco Central Europea fija los tipos de interés. Para ello, el BCE presta dinero a los bancos comerciales (BBVA) a un tipo de interés de referencia. Luego el BBVA nos vende ese dinero más caro a familias, empresas y/o Estado.

Si el BCE fija el interés de referencia en el 2%, cuando un banco necesita dinero se lo pide al BCE que le cobra este 2%. De esta forma, cuando el banco nos preste a nosotros nos cobrarán más de un 2% (para así ganar dinero). Si un banco nos los quiere prestar al 18%, es fácil que venga otro banco y nos ofrezca el 15%, y luego otro el 12%. Recuerda, que actualmente el tipo de interés de referencia está en el 0%.

3. ¿Por qué los bancos cobran diferentes tipos de interés a las familias y/o las empresas?

Esto depende de:

A. El plazo de devolución

A mayor plazo de devolución, más tiempo renuncian a disponer del dinero prestado y más intereses nos exigirán. Un préstamo a 10 años es lógico que tenga un tipo de interés mayor que uno a 5 años.

B. El riesgo

A mayor riesgo de no devolver el dinero, más intereses nos exigirán (prima de riesgo). Si normalmente los bancos piden un 4%, a una persona con riesgo le pedirán más (un 6%).

4. Euríbor (Europe Interbank Offered Rate)

El euríbor es el tipo de interés al que los bancos de la zona euro se prestan dinero entre sí. Se publica de manera mensual y determina el tipo de interés de numerosos contratos financieros, entre ellos las hipotecas.

¿Cómo afecta el Euribor a tu hipoteca?

Si el interés de la hipoteca está ligado al euríbor (tipo variable), una subida del euríbor repercute en pagar más intereses todos los meses y, por tanto, la cuota mensual sube. Y si baja ocurre lo contrario.

Relación entre el Euribor y la situación de la economía

Una subida del euríbor significa que la economía está mejorando. Una bajada del euríbor significa un empeoramiento de la economía.

Si en el momento de la firma del préstamo hipotecario el euríbor está al 3% y el diferencial es de un 1%, el interés que aplica el banco al préstamo será del 4%. Cuando se revise el interés (anualmente, cada seis meses…) si el euríbor baja al 2%, y tu diferencial es del 1% se aplicará al préstamo un interés del 3%.

La Federación Bancaria Europea solicita todos los días laborables a cada banco de referencia que envíe sus tipos de interés actuales. Para realizar el cálculo del nuevo valor del euríbor, se elimina el 15% más alto y el 15% más bajo de los tipos de interés recolectados y realiza la media aritmética del resto de valores. El resultado, a 3 decimales, es el valor más próximo al promedio.

1. ¿Qué es el tipo de interés?

Es el precio a pagar por pedir prestado una cantidad de dinero durante un tiempo determinado. Generalmente se expresa en términos anuales y en %. El tipo de interés es el precio del dinero.

Imagina que pedimos prestados 10.000 € y nos dicen que tenemos que devolverlos en 3 años pagando un 5% de tipo de interés anual. El 5% de 10.000 es 500 € que serán los intereses que tendremos que pagar cada año. Es decir, en total hemos pagado 11.500 €. Los 1.500 € es el interés que hemos pagado por disponer de 10.000 € hoy.

2. ¿Quién y cómo se fijan los tipos de interés?

En la eurozona, el Banco Central Europea fija los tipos de interés. Para ello, el BCE presta dinero a los bancos comerciales (BBVA) a un tipo de interés de referencia. Luego el BBVA nos vende ese dinero más caro a familias, empresas y/o Estado.

Si el BCE fija el interés de referencia en el 2%, cuando un banco necesita dinero se lo pide al BCE que le cobra este 2%. De esta forma, cuando el banco nos preste a nosotros nos cobrarán más de un 2% (para así ganar dinero). Si un banco nos los quiere prestar al 18%, es fácil que venga otro banco y nos ofrezca el 15%, y luego otro el 12%. Recuerda, que actualmente el tipo de interés de referencia está en el 0%.

3. ¿Por qué los bancos cobran diferentes tipos de interés a las familias y/o las empresas?

Esto depende de:

A. El plazo de devolución

A mayor plazo de devolución, más tiempo renuncian a disponer del dinero prestado y más intereses nos exigirán. Un préstamo a 10 años es lógico que tenga un tipo de interés mayor que uno a 5 años.

B. El riesgo

A mayor riesgo de no devolver el dinero, más intereses nos exigirán (prima de riesgo). Si normalmente los bancos piden un 4%, a una persona con riesgo le pedirán más (un 6%).

4. Euríbor (Europe Interbank Offered Rate)

El euríbor es el tipo de interés al que los bancos de la zona euro se prestan dinero entre sí. Se publica de manera mensual y determina el tipo de interés de numerosos contratos financieros, entre ellos las hipotecas.

¿Cómo afecta el Euribor a tu hipoteca?

Si el interés de la hipoteca está ligado al euríbor (tipo variable), una subida del euríbor repercute en pagar más intereses todos los meses y, por tanto, la cuota mensual sube. Y si baja ocurre lo contrario.

Relación entre el Euribor y la situación de la economía

Una subida del euríbor significa que la economía está mejorando. Una bajada del euríbor significa un empeoramiento de la economía.

Si en el momento de la firma del préstamo hipotecario el euríbor está al 3% y el diferencial es de un 1%, el interés que aplica el banco al préstamo será del 4%. Cuando se revise el interés (anualmente, cada seis meses…) si el euríbor baja al 2%, y tu diferencial es del 1% se aplicará al préstamo un interés del 3%.

La Federación Bancaria Europea solicita todos los días laborables a cada banco de referencia que envíe sus tipos de interés actuales. Para realizar el cálculo del nuevo valor del euríbor, se elimina el 15% más alto y el 15% más bajo de los tipos de interés recolectados y realiza la media aritmética del resto de valores. El resultado, a 3 decimales, es el valor más próximo al promedio.

|

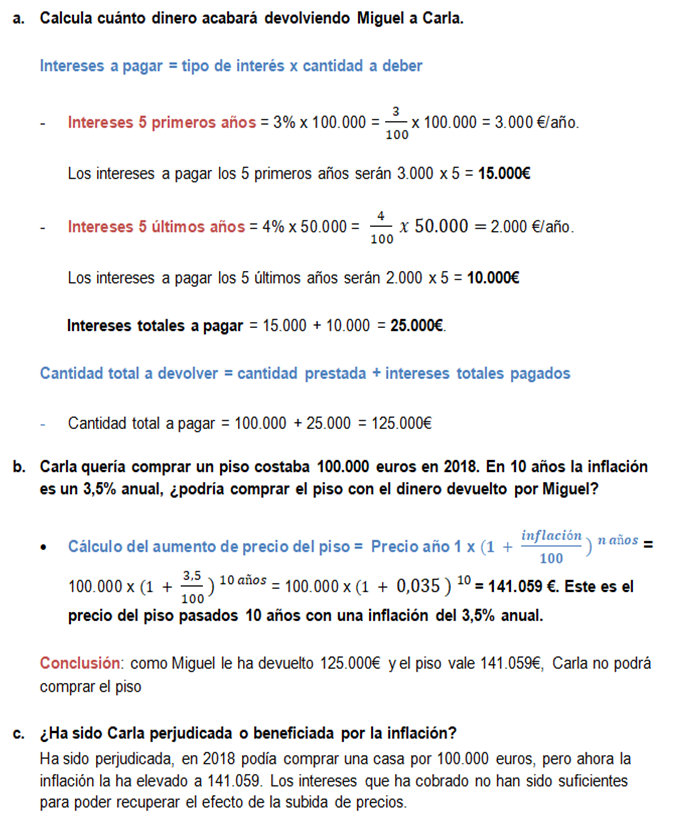

5. Ejercicio. Préstamo, interés e inflación.

En 2018, Carla le presta 100.000 euros a su amigo Miguel a devolver en 10 años. El trato es que Miguel le devolverá 50.000 euros al acabar el 5º año y los otros 50.000 el 10º año. Miguel pagará un 3% de interés anual los primeros 5 años y un 4% los últimos 5. Se pide: a. Calcula cuánto dinero acabará devolviendo Miguel a Carla. b. Carla quería comprar un piso costaba 100.000 euros en 2018. En 10 años la inflación es un 3,5% anual, ¿podría comprar el piso con el dinero devuelto por Miguel? c. ¿Ha sido Carla perjudicada o beneficiada por la inflación? |

|

Click here to edit.

Fuente: www.econosublime.com