1. Concepto

Es la cuenta anual que refleja el patrimonio de la empresa debidamente valorado en un período de tiempo determinado. Se reflejan todos los elementos patrimoniales de la empresa y ordenados en las diferentes masas patrimoniales.

2. Estructura del balance de situación

Siempre se cumple la ecuación fundamental de la contabilidad: A = PN + P

En cuando al orden de los elementos debemos seguir los dos siguientes criterios:

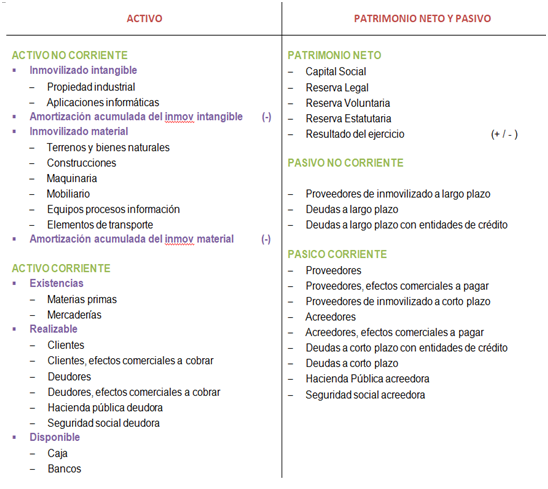

3. Modelo de Balance de Situación

Es la cuenta anual que refleja el patrimonio de la empresa debidamente valorado en un período de tiempo determinado. Se reflejan todos los elementos patrimoniales de la empresa y ordenados en las diferentes masas patrimoniales.

2. Estructura del balance de situación

Siempre se cumple la ecuación fundamental de la contabilidad: A = PN + P

En cuando al orden de los elementos debemos seguir los dos siguientes criterios:

- El activo los ordenaremos de menor a mayor liquidez. Es decir, arriba del activo irán aquellos elementos que tardan más tiempo en convertirse en dinero, como el inmovilizado, que tarda años en convertirse en dinero. Abajo los más líquidos, por ello el último elemento del activo será el dinero mismo.

- El patrimonio y pasivo se ordenan de menor a mayor exigibilidad. Por ello, arriba va el capital social (dinero aportad o por los socios que solo pueden exigir cuando se disuelva la sociedad) y abajo el pasivo exigible (deudas). Cuanto menos tiempo falte para pagar una deuda, irá más abajo, ya que es “más exigible”.

3. Modelo de Balance de Situación

Fuente: www.econosublime.com