1. Concepto

Es una cuenta anual obligatoria, formada por los ingresos y gastos de la empresa de la empresa. Por tanto, nos informa sobre el resultado de la empresa en el último año. Tenemos dos posibilidades:

2. Estructura de la cuenta de resultados

En la cuenta de resultados se van sumando los diferentes ingresos y gastos y se van obteniendo los siguientes resultados de manera sucesiva:

A. Resultado de explotación.

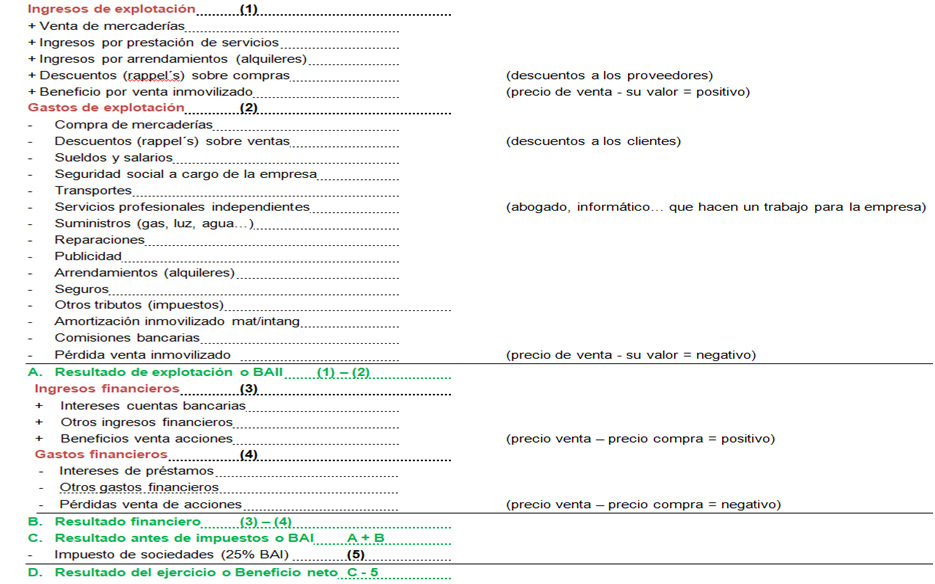

3. Modelo de la cuenta de resultados o cuenta de pérdidas y ganancias

Es una cuenta anual obligatoria, formada por los ingresos y gastos de la empresa de la empresa. Por tanto, nos informa sobre el resultado de la empresa en el último año. Tenemos dos posibilidades:

- Si los ingresos son mayores a los gastos, diremos que hay beneficios.

- Si los gastos son mayores a los ingresos, diremos que hay pérdidas.

2. Estructura de la cuenta de resultados

En la cuenta de resultados se van sumando los diferentes ingresos y gastos y se van obteniendo los siguientes resultados de manera sucesiva:

A. Resultado de explotación.

- Es el resultado de la empresa fruto de llevar a cabo su actividad normal. Se obtiene como la diferencia entre los ingresos de explotación y los gastos de explotación. Los ingresos de explotación son principalmente las ventas de la empresa. Los gastos de explotación son todos aquellos necesarios para producir (gastos de personal, materias primas, etc)

- Como todavía la empresa aún no ha restado los gastos financieros que vienen de los intereses ni tampoco los impuestos, este resultado también recibe el nombre de beneficios antes de intereses e impuestos (BAII).

- Es el resultado de la actividad financiera de la empresa. Se obtiene como la diferencia entre los ingresos financieros y los gastos de financieros. Estos gastos financieros son fruto de pagar intereses por pedir prestado. Los ingresos financieros son intereses recibidos.

- Es una suma del resultado de explotación y el resultado financiero. Como ya se han restado los intereses, recibe el nombre de beneficio antes de impuestos (BAI).

- Si al BAI le restamos los impuestos sobre los beneficios, obtendremos el resultado del ejercicio o beneficio neto.

3. Modelo de la cuenta de resultados o cuenta de pérdidas y ganancias

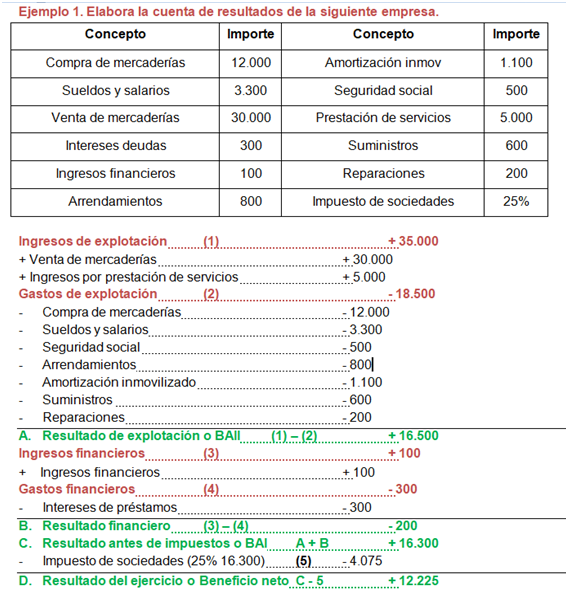

4. Ejemplo

Fuente

Apuntes propios

www.econosublime.com

Apuntes propios

www.econosublime.com