1. Fondo de maniobra (FM) o fondo de rotación

Se define como la parte del activo corriente que está financiada con fondos del neto y del pasivo no corriente. Se obtiene de la siguiente forma (ambas deben ser iguales):

Significado FM Positivo

La empresa puede liquidar la totalidad de su pasivo corriente con su activo corriente y aun dispone de cierto margen. Situación ideal de la empresa ya que asegura el funcionamiento a corto plazo de la empresa y garantiza la estabilidad financiera.

Significado FM Negativo

La empresa no puede liquidar todo su pasivo corriente con su activo corriente. Tiene problemas para pagar las deudas a corto plazo y está cerca de la suspensión de pagos. La solución pasa por la empresa debe renegociar deuda a corto plazo y convertirla en deuda a largo plazo, incrementar fondos propios o vender activos.

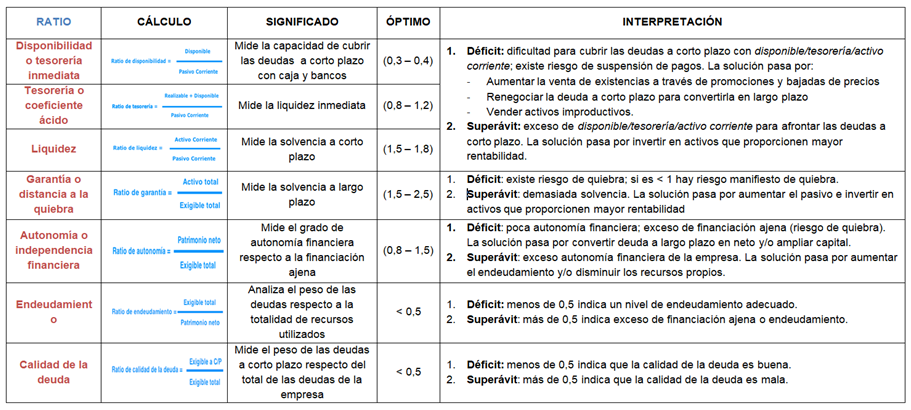

2. Ratios

Se define como la parte del activo corriente que está financiada con fondos del neto y del pasivo no corriente. Se obtiene de la siguiente forma (ambas deben ser iguales):

- FM = AC - PC = Activo corriente - Pasivo corriente

- FM = PN + PnC - ANC = Patrimonio neto + Pasivo no corriente - Activo no Corriente

Significado FM Positivo

La empresa puede liquidar la totalidad de su pasivo corriente con su activo corriente y aun dispone de cierto margen. Situación ideal de la empresa ya que asegura el funcionamiento a corto plazo de la empresa y garantiza la estabilidad financiera.

Significado FM Negativo

La empresa no puede liquidar todo su pasivo corriente con su activo corriente. Tiene problemas para pagar las deudas a corto plazo y está cerca de la suspensión de pagos. La solución pasa por la empresa debe renegociar deuda a corto plazo y convertirla en deuda a largo plazo, incrementar fondos propios o vender activos.

2. Ratios