|

|

1. El origen de los bancos

Los orfebres en la Edad Media (una especie de joyeros) disponían de cajas de seguridad en las que guardaban sus joyas. Amablemente se las ofrecieron al público, para guardar los metales preciosos y objetos de valor (a cambio de un precio). El orfebre extendía un recibo y cuando alguien quería retirar sus metales solo tenían que presentar este recibo. Con el paso del tiempo, los orfebres se dieron cuenta de que apenas nadie retiraba el oro de sus cajas de seguridad y que la gente compraba y vendía con los recibos de papel. A los orfebres se les ocurrió el negocio del siglo. Si apenas nadie reclama el oro, podían prestar oro a quién lo deseaba. Sin embargo, no le daban los metales preciosos (que eran de otra persona) sino un certificado de papel que les “aseguraba” una cantidad en oro. Los orfebres se habían convertido en banqueros. Los orfebres empezaron a crear dinero no respaldado por oro. En la economía había más recibos de papel que oro. Si todos hubieran querido retirar el oro que según sus recibos tenían, no hubieran podido. |

2. ¿Qué es un banco?

Son entidades financieras que captan el dinero de los ahorradores para prestárselo a familias, empresas o Estado. Actúan de intermediarios entre quien tiene ahorros y quien necesita dinero. Los bancos son muy importantes porque con este dinero las familias pueden comprar cosas de gran valor como un coche o una casa y las empresas pueden comprar maquinaria.

3. ¿Y qué es un préstamo?

Es el dinero que los bancos prestan a familias, a empresas o Estado, quienes se comprometen a devolverlo en un plazo determinado y a pagar un interés pactado.

4. El negocio de los bancos: ¿cómo ganan dinero?

Los bancos pagan un tipo de interés a los ahorradores por sus depósitos (por ejemplo 3%) y cobran un tipo más alto por sus préstamos (por ejemplo 7%). La diferencia entre ambos intereses, 7% - 3% = 4%, es un garn parte de los beneficios de los bancos. La otra son las comisiones.

Por tanto, cuántos más préstamos conceden los bancos, más dinero ganan (intereses). Y para conceder más préstamos, los bancos necesitan captar más cantidad de ahorros. Para ello, pueden ofrecer un mayor interés a los ahorradores para que depositen su dinero en el banco.

Son entidades financieras que captan el dinero de los ahorradores para prestárselo a familias, empresas o Estado. Actúan de intermediarios entre quien tiene ahorros y quien necesita dinero. Los bancos son muy importantes porque con este dinero las familias pueden comprar cosas de gran valor como un coche o una casa y las empresas pueden comprar maquinaria.

3. ¿Y qué es un préstamo?

Es el dinero que los bancos prestan a familias, a empresas o Estado, quienes se comprometen a devolverlo en un plazo determinado y a pagar un interés pactado.

4. El negocio de los bancos: ¿cómo ganan dinero?

Los bancos pagan un tipo de interés a los ahorradores por sus depósitos (por ejemplo 3%) y cobran un tipo más alto por sus préstamos (por ejemplo 7%). La diferencia entre ambos intereses, 7% - 3% = 4%, es un garn parte de los beneficios de los bancos. La otra son las comisiones.

Por tanto, cuántos más préstamos conceden los bancos, más dinero ganan (intereses). Y para conceder más préstamos, los bancos necesitan captar más cantidad de ahorros. Para ello, pueden ofrecer un mayor interés a los ahorradores para que depositen su dinero en el banco.

|

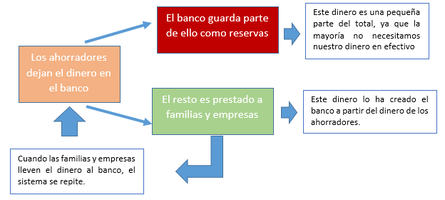

5. El proceso de creación de dinero bancario

Los bancos, POR LEY, no pueden prestar todo el dinero que reciben de los ahorradores. Están obligados a reservar un % de los ahorros en efectivo para hacer frente a las demandas de efectivo de sus clientes. Pero el resto lo pueden prestar. Este % se llama coeficiente legal de caja y lo fija el BCE en función de la situación económica. Si un banco recibe un depósito de 1.000€ y el coeficiente de caja es del 5%, debe guardar 50€ en efectivo en reservas y el resto, 950€, lo puede prestar a otra persona o empresa. Los bancos, por tanto, pueden crear dinero a través de los préstamos que realizan con el dinero depositado por sus clientes. |

|

Ejemplo de proceso de creación de dinero bancario

En un país en el que el coeficiente de caja es del 10%, Laura ha ahorrado 10.000 € en efectivo y los ha depositado en Bankia. Bankia, por ley, destina el 10% a reservas y el resto se lo presta a Marcos, quien lo utiliza para pagar una reforma en su casa a la empresa Reforhouse, que deposita el dinero en el mismo banco. Bankia deduce el 10% para reservas y el resto de lo presta a Daniel, quien lo emplea para pagar la última letra del coche al concesionario Izal, que deposita el dinero en Bankia. Este banco se deduce el 10% para reservas y el resto se lo presta a Ana, quien lo emplea para pagarse un máster del IEB, que deposita el dinero en el mismo banco. Bankia se deduce el 10% para reservas y el resto se lo presta a Martín para comprarse una moto. Y así sucesivamente.

En un país en el que el coeficiente de caja es del 10%, Laura ha ahorrado 10.000 € en efectivo y los ha depositado en Bankia. Bankia, por ley, destina el 10% a reservas y el resto se lo presta a Marcos, quien lo utiliza para pagar una reforma en su casa a la empresa Reforhouse, que deposita el dinero en el mismo banco. Bankia deduce el 10% para reservas y el resto de lo presta a Daniel, quien lo emplea para pagar la última letra del coche al concesionario Izal, que deposita el dinero en Bankia. Este banco se deduce el 10% para reservas y el resto se lo presta a Ana, quien lo emplea para pagarse un máster del IEB, que deposita el dinero en el mismo banco. Bankia se deduce el 10% para reservas y el resto se lo presta a Martín para comprarse una moto. Y así sucesivamente.

- Calcula el dinero bancario creado a raíz del depósito de Laura

- Calcula el multiplicador bancario y explica el resultado.

|

|

6. ¿Cuánto dinero se puede crear? El multiplicador bancario.

El multiplicador bancario se obtiene al dividir 1 entre el coeficiente de caja.

Los depósitos totales se obtienen de multiplicar el depósito inicial por el multiplicador bancario.

Este proceso no es exacto y depende de que los bancos quieran prestar el dinero y las personas lo depositen en el banco.

En el ejemplo anterior, el multiplicador bancario sería 10 ( 1/0,1 = 10 ). Y el dinero total depositado sería 100.000 € (10 x 10.000 = 100.000 )

7. ¿Qué ocurre si vamos todos a sacar nuestros ahorros?

En este caso no habría dinero para todos. Cuando esto ocurre se llama pánico bancario y puede ocurrir en época de crisis, conflicto político, guerras, etc.

Aunque en realidad, no pasa nada ya que el banco confía en lo siguiente:

El sistema bancario está supervisado por el BCE y existe un Fondo de Garantía de Depósitos de garantiza hasta 100.000 € de nuestros ahorros.

El multiplicador bancario se obtiene al dividir 1 entre el coeficiente de caja.

- Multiplicador bancario = 1 / coeficiente de caja

Los depósitos totales se obtienen de multiplicar el depósito inicial por el multiplicador bancario.

- Depósitos totales = Depósito inicial x multiplicador bancario

Este proceso no es exacto y depende de que los bancos quieran prestar el dinero y las personas lo depositen en el banco.

- Multiplicador bancario = 1 / (coeficiente de caja + coeficiente de liquidez)

En el ejemplo anterior, el multiplicador bancario sería 10 ( 1/0,1 = 10 ). Y el dinero total depositado sería 100.000 € (10 x 10.000 = 100.000 )

7. ¿Qué ocurre si vamos todos a sacar nuestros ahorros?

En este caso no habría dinero para todos. Cuando esto ocurre se llama pánico bancario y puede ocurrir en época de crisis, conflicto político, guerras, etc.

Aunque en realidad, no pasa nada ya que el banco confía en lo siguiente:

- No todos los ahorradores van a ir al mismo tiempo a sacar su dinero

- La mayoría sólo quieren una pequeña parte de su dinero en efectivo (casi todo lo pagamos con tarjeta a través de la cuenta).

- Las retiradas de efectivo son compensadas con nuevos depósitos.

- La mayoría de la gente confía en el sistema bancario.

El sistema bancario está supervisado por el BCE y existe un Fondo de Garantía de Depósitos de garantiza hasta 100.000 € de nuestros ahorros.

Ejercicio 0. Proceso de creación de dinero

En un país en el que el coeficiente de caja es del 10%, Marisa deposita 2.000 € en efectivo en el BBVA. El BBVA destina el 10% a reservas y el resto se lo presta a Beatriz, quien lo utiliza para pagar una deuda pendiente con Carlos, que deposita el dinero en el BBVA. El BBVA deduce el 10% para reservas y el resto de lo presta al Sr. Estévez, quien lo emplea para pagar la última letra del televisor a Formosa, S.A: dinero que esta empresa deposita en el BBVA. Este banco se deduce el 10% para reservas y el resto se lo presta a Honorato, quien lo emplea para pagar el primer plazo de un coche Isuzu. El concesionario deposita ese dinero en el BBVA. Este banco se deduce el 10% para reservas y el resto se lo presta a Laura para comprarse una tv. Y así sucesivamente.

En un país en el que el coeficiente de caja es del 10%, Marisa deposita 2.000 € en efectivo en el BBVA. El BBVA destina el 10% a reservas y el resto se lo presta a Beatriz, quien lo utiliza para pagar una deuda pendiente con Carlos, que deposita el dinero en el BBVA. El BBVA deduce el 10% para reservas y el resto de lo presta al Sr. Estévez, quien lo emplea para pagar la última letra del televisor a Formosa, S.A: dinero que esta empresa deposita en el BBVA. Este banco se deduce el 10% para reservas y el resto se lo presta a Honorato, quien lo emplea para pagar el primer plazo de un coche Isuzu. El concesionario deposita ese dinero en el BBVA. Este banco se deduce el 10% para reservas y el resto se lo presta a Laura para comprarse una tv. Y así sucesivamente.

- Calcula el dinero bancario creado a raíz del depósito de Marisa.

- Calcula el multiplicador bancario y explica el resultado.

- Calcula el multiplicador bancario si el coeficiente de liquidez es del 4%.

Fuente

apuntes propios

www.econosublime.com

apuntes propios

www.econosublime.com