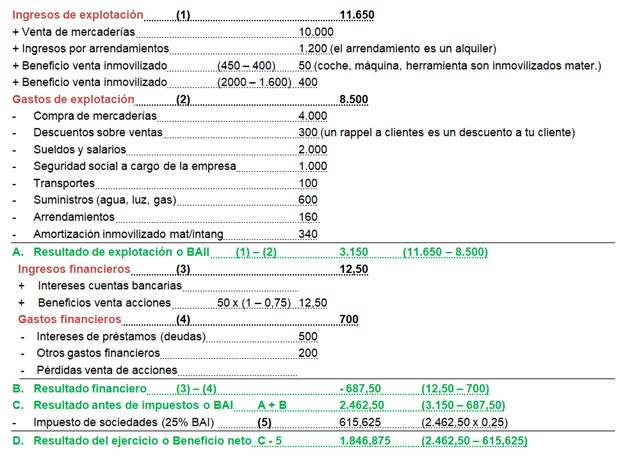

Ejercicio 1.

La empresa A que se dedica a la comercialización de juegos y juguetes, presenta la siguiente información:

Ventas de mercaderías, 10.000; compra de mercaderías, 4.000; ingresos por arrendamientos, 1200; sueldos y salarios, 2000; seguridad social de la empresa, 1000; alquileres pagados, 160; amortización del inmovilizado, 340; agua, gas y electricidad, 600; transportes, 100; rappel´s concedidos a clientes, 300; intereses de deudas a l.p., 500; otros gastos financieros, 200; venta de 50 acciones a 1 euro cada una y que compró a 0,75 €; venta de un vehículo valorado en 400 por 450; venta de una maquinaria valorada en 1600 por 2000.

La empresa A que se dedica a la comercialización de juegos y juguetes, presenta la siguiente información:

Ventas de mercaderías, 10.000; compra de mercaderías, 4.000; ingresos por arrendamientos, 1200; sueldos y salarios, 2000; seguridad social de la empresa, 1000; alquileres pagados, 160; amortización del inmovilizado, 340; agua, gas y electricidad, 600; transportes, 100; rappel´s concedidos a clientes, 300; intereses de deudas a l.p., 500; otros gastos financieros, 200; venta de 50 acciones a 1 euro cada una y que compró a 0,75 €; venta de un vehículo valorado en 400 por 450; venta de una maquinaria valorada en 1600 por 2000.

- Elabora la cuenta de resultados de esta empresa y calcula el resultado del ejercicio, sabiendo que el impuesto de sociedades que debe pagar esta empresa es del 25%.

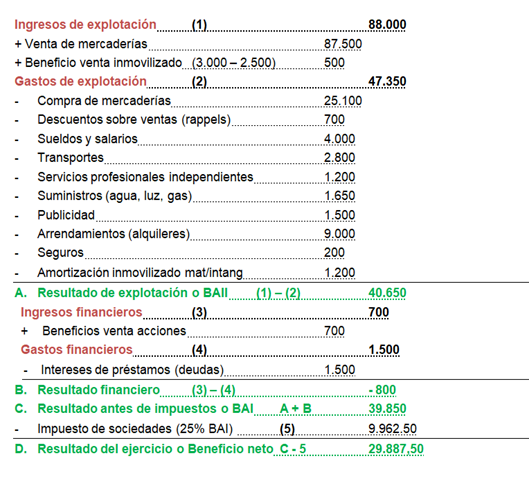

Ejercicio 2.

La empresa B que se dedica a la comercialización de ropa deportiva, presenta la siguiente información:

Compras de mercaderías, 25.100; Ventas, 87.500; Alquileres, 9.000; Amortizaciones, 1.200; Sueldos y salarios, 4.000; Intereses de deudas, 1.500; Suministros, 1.650; Rappels sobre ventas, 700; Transportes, 2.800; Beneficios procedentes de la venta de acciones, 700; Publicidad, 1.500; Servicios prestados por un abogado, 1.200 €; Seguro del local, 200; Venta de una herramienta valorada en 2.500 por 3.000.Se pide:

La empresa B que se dedica a la comercialización de ropa deportiva, presenta la siguiente información:

Compras de mercaderías, 25.100; Ventas, 87.500; Alquileres, 9.000; Amortizaciones, 1.200; Sueldos y salarios, 4.000; Intereses de deudas, 1.500; Suministros, 1.650; Rappels sobre ventas, 700; Transportes, 2.800; Beneficios procedentes de la venta de acciones, 700; Publicidad, 1.500; Servicios prestados por un abogado, 1.200 €; Seguro del local, 200; Venta de una herramienta valorada en 2.500 por 3.000.Se pide:

- Elabora la cuenta de resultados de esta empresa y calcula el resultado del ejercicio, sabiendo que el impuesto de sociedades que debe pagar esta empresa es del 25%.

Fuente